So haben Sie sich das sicher nicht nach einem Unfall vorgestellt: Die Versicherung zahlt nicht oder weniger als im Kfz Gutachten festgeschrieben. Ihr Ärger ist als Versicherungsnehmer verständlicherweise groß. Wofür haben Sie bzw. der Unfallgegner einen Vertrag für eine Haftpflichtversicherung, die viel Geld pro Jahr kostet?

Vielleicht stellt sich Ihnen auch reflexartig die folgenden Fragen: Darf die Versicherung das eigentlich? Ist das eine Leistungsverweigerung? Bis wann muss die Versicherung zahlen? Wie kann ich Beschwerde einlegen?

Kfz-Versicherung zahlt nicht: Das Wichtigste in aller Kürze

- Bei einem unverschuldeten Unfall können Sie auf Kosten des gegnerischen Versicherers einen Kfz Sachverständigen und einen erfahrenen Fachanwalt einschalten (zunächst außergerichtlich).

- Offener Streitwert: Versicherungsunternehmen dürfen die Regulierung nicht grundlos in die Länge ziehen. Hiergegen können Sie sich mit einem Rechtsanwalt wehren!

- Nur in wenigen Fällen ist es legitim, wenn die Versicherung nicht zahlt oder weniger als im Gutachten (z. B. bei grober Fahrlässigkeit und Verletzung von Vertragspflichten). Dies ist nicht als Leistungsverweigerung der Versicherung auszulegen.

- Steht die Schuldfrage nicht fest, wird die Versicherung in der Regel nicht zahlen. Ein Kfz Schadensgutachten kann in diesem Szenario eine wichtige beweissichernde Funktion haben.

Übersicht der Inhalte:

- Versicherung zahlt weniger als Gutachten

- Wann zahlt die Versicherung?

- Rechtliche Schritte prüfen!

- Beispiele für Ihre Schadensersatzansprüche

- Vorsicht vor einem „Serviceversprechen“

- Gegnerische Versicherung schickt Gutachter

- Anrecht auf einen eigenen zweiten Gutachter?

- Möglichkeiten wenn die Versicherung nicht zahlt

- Beispiele: Gründe, warum die Versicherung nicht zahlt

- Regulierungsverhalten der Versicherer

- Sie sind nicht alleine!

- Regelmäßige Kürzungen der Versicherungen

- Haftpflichtversicherung zahlt nur Zeitwert

- Fazit

Das könnte Sie auch interessieren:

Versicherung zahlt weniger als im Gutachten angegeben? Das können Sie tun!

Hier können Sie den wichtigsten Aspekten nach einem Schaden in kompakter Form nachgehen. Sie wünschen persönliche Beratung und Unterstützung? Dann wenden Sie die an das Kfz Gutachter und Sachverständigenbüro Raiolo im Großraum Hamburg. In der täglichen Regulierungspraxis zeigt sich, dass Probleme mit Kfz Versicherern leider keine Seltenheit sind. Viele Fälle landen bei einem Ombudsmann bzw. einer Schlichtungsstelle. Grundsätzlich kann es eigentlich nie an der Höhe der Versicherungssumme scheitern.

Schaden regulieren: Wann zahlt die Versicherung nach dem Unfall?

Wann kann ich mit einer Zahlung durch den Versicherer rechnen? Als üblicher Zeitrahmen sind 4 bis 8 Wochen nach dem Verkehrsunfall anzusehen, nachdem der Versicherung alle Dokumente zur Bearbeitung der Schadensregulierung vorliegen.

Die Versicherung zahlt erst, wenn der Schaden beziffert ist & die Schuldfrage feststeht!

Je schneller die Schadensmeldung erfolgt und je eher ein Gutachten zur Bemessung der Schadenssumme eingereicht wird, desto zügiger kann die Regulierung voranschreiten. Zahlt die Versicherung nicht bzw. zieht sie die Bearbeitung offenbar ohne Grund in die Länge, können Sie unter Umständen eine höhere Schadenssumme fordern und Beschwerde einlegen. Ein Fachanwalt für Verkehrsrecht kann Sie diesbezüglich beraten, bevor Sie an einen Ombudsmann oder eine Schlichtungsstelle denken. Die Versicherung steht in der Pflicht, eine Leistung zu erbringen.

Versicherung zahlt nicht: Rechtliche Schritte prüfen!

Spätestens nach Ablauf des aufgezeigten Zeitrahmens sollten Sie mit einem Anwalt aktiv gegen die Versicherung nach einem Autounfall vorgehen, damit sie zahlt! Zu prüfen ist, ob der Betrag eingeklagt werden soll, wenn die Versicherung nicht zahlt. Die Option, vor Gericht zu ziehen, sollte Sie nicht abschrecken.

Ihre Rechte als Geschädigter: Was zahlt die Versicherung nach einem Unfall?

Wenn Sie unschuldig in einen Unfall verwickelt sind, haben Sie umfassende Rechte auf Versicherungsleistungen. Über diese wird Sie die gegnerische Versicherung aber kaum aufklären. Ein unabhängiger Kfz Sachverständiger hingegen schon. Insofern zahlt es sich aus, auf einen erfahrenen Kfz-Experten für die Schadensregulierung mit der Versicherung zu setzen.

Gut zu wissen: Das zahlt eine Versicherung in puncto Schadensgutachten

Grundsätzlich können Sie oberhalb der Bagatellschadensgrenze von etwa 700 bis 1.000 Euro ein Gutachten auf Kosten der gegnerischen Haftpflichtversicherung in Auftrag geben. Auch für einen Rechtsbeistand hat die Versicherung des Unfallverursachers die Kosten zu tragen.

Gut zu wissen: Der Rechtsgrundsatz 'Treu und Glauben' bei einem Versicherungsfall

In diesem Kontext sei auf § 242 BGB verwiesen. Zahlungen sind durch Schuldner (= die Versicherung) so zu leisten, dass keine vorsätzliche Verzögerung anzunehmen ist. Auf der anderen Seite haben Sie als Unfallopfer/Versicherter die Schadenminderungspflicht zu beachten. Angaben zum Unfallgeschehen sollten wahrheitsgemäß erfolgen.

Beispiele für Ihre Schadensersatzansprüche bzw. Leistungen gemäß § 249 BGB im Schadenfall:

- Reparaturkosten

- Übernahme der Abschleppkosten

- Wertminderung

- Kosten für Mietwagen oder Nutzungsausfallentschädigung.

- Schmerzensgeld, sofern es nicht nur bei einem Sachschaden geblieben ist

- Freie Wahl eines unabhängigen Kfz Sachverständigen

- In den meisten Szenarien freie Werkstattwahl (Ihr Gutachter berät Sie gerne!)

- Möglichkeit der fiktiven Abrechnung mit der Versicherung (diese zahlt die Schadenssumme ohne Durchführung der Reparatur aus)

- Bei wirtschaftlichem Totalschaden: Erstattung des Wiederbeschaffungswertes durch die Versicherung

Schadensmanagement der Versicherung: Vorsicht vor einem "Serviceversprechen"

Nachdem die Schadensmeldung innerhalb der Frist erfolgt ist, wird sich die gegnerische Versicherung melden. Auf diesen Service sollten Sie in Ihrem eigenen Interesse verzichten. Nutzen Sie Ihre oben aufgelisteten Rechte und wählen Sie einen unabhängigen Gutachter.

Gegnerische Versicherung schickt Gutachter: Das sollten Sie beachten!

Dieses Angebot können und sollten Sie ablehnen. Nehmen Sie selber die Regie in die Hand. Es ist davon auszugehen, dass der von der gegnerischen Haftpflichtversicherung geschickte Gutachter in erster Linie nicht Ihre Interessen vertreten wird. Sie laufen Gefahr, finanzielle Verluste hinnehmen zu müssen.

Habe ich ein Anrecht auf einen eigenen zweiten Gutachter? Urteil als Beispiel:

Das Amtsgericht Luckenwalde hat 2017 in einem Urteil (Aktenzeichen 12 C 521/16) festgestellt, dass der Geschädigte ein eigenes Gutachten in Auftrag geben darf, auch wenn der Schädiger bereits einen Sachverständigen eingeschaltet hat. Dieses und weitere Urteile stärken die Rechte von Geschädigten. Ein Gutachten kann von der gegnerischen Versicherung nur angefochten werden, wenn es einen konkreten Einwand gibt. Generelle Zweifel sind kein Grund, ein erstelltes Kfz Gutachten in Frage zu stellen und so die Schadensregulierung unnötig in die Länge zu ziehen.

Versicherung zahlt nicht: Das sind Ihre Möglichkeiten

- Fachanwalt für Verkehrsrecht einschalten (zunächst außergerichtlich)

- Versicherung zahlt den Streitwert nicht? Widerspruch einlegen!

- Gegnerische Versicherung zahlt nicht trotz Anwalt: Klage als Option mit einem Anwalt prüfen!

Im Falle der eigenen Unschuld müssen und sollten Sie nicht alleine versuchen, gegen die gegnerische Autoversicherung vorzugehen. Ihr Gutachter wird Ihnen einen erfahrenen Anwalt bzw. spezialisierten Fachanwalt für Verkehrsrecht aus seinem Netzwerk empfehlen können, der Sie aktiv unterstützen wird.

Beispiele: Gründe, warum die Versicherung nicht zahlt?

Unverschuldeter Unfall:

Formal ist es notwendig, das der verursachende Versicherungsnehmer den Schaden binnen 7 Tagen meldet. Nur so kann die Versicherung davon Kenntnis nehmen. Erfolgt die Schadensmeldung nicht fristgerecht, kann es zu Problemen kommen. Wenn Sie sich an einen Kfz Sachverständigen nach einem Unfall wenden, wird dieser allen notwendigen Formalitäten konsequent nachgehen. Bei einem komplexen Fall kann es zu Verzögerungen kommen, wenn die Versicherung noch Akten einsehen oder Beweise prüfen muss. Vorher zahlt sie in der Regel nicht.

Unklare Schuldfrage führt nicht selten vor Gericht

Manchmal kann es sein, dass die Schuldfrage nicht eindeutig ist bzw. die Versicherung sie anzweifelt. Dann zahlt sie nicht bzw. nur anteilig. In einem solchen Fall kann eine Quote für eine Teilschuld in Betracht kommen. Ein professionelles Schadensgutachten spielt in diesem Zusammenhang eine wichtige Rolle: Es kann beweissichernd sein und klar für die Plausibilität einer Version des Unfallherganges sprechen. Ein Zivilprozess nimmt nicht selten einen Großteil eines ganzen Jahres ein.

Selbstverschuldeter Unfall: Versicherung zahlt nicht, wenn...

...der Unfallverursacher bzw. Versicherungsnehmer gegen die so genannten allgemeinen Bedingungen der Kfz-Versicherung verstößt. Er ist an eine vertraglich geregelte Verhaltenspflicht gebunden. Wer mit grober Fahrlässigkeit oder vorsätzlich einen Unfall verursacht, kann auf dem Schaden sitzen bleiben. Das kann auch passieren, wenn das Auto ohne aktuelle TÜV-Überprüfung gar nicht mehr verkehrssicher war oder Alkohol am Steuer eine Rolle spielt.

Melden Sie Ihrer Versicherung den eingetretenen Schaden nicht binnen maximal 7 Tagen, kann diese weniger oder gar nicht zahlen. Maßgeblich sind die Fristen, die im konkreten Versicherungsvertrag bzw. den Klauseln festgeschrieben sind.

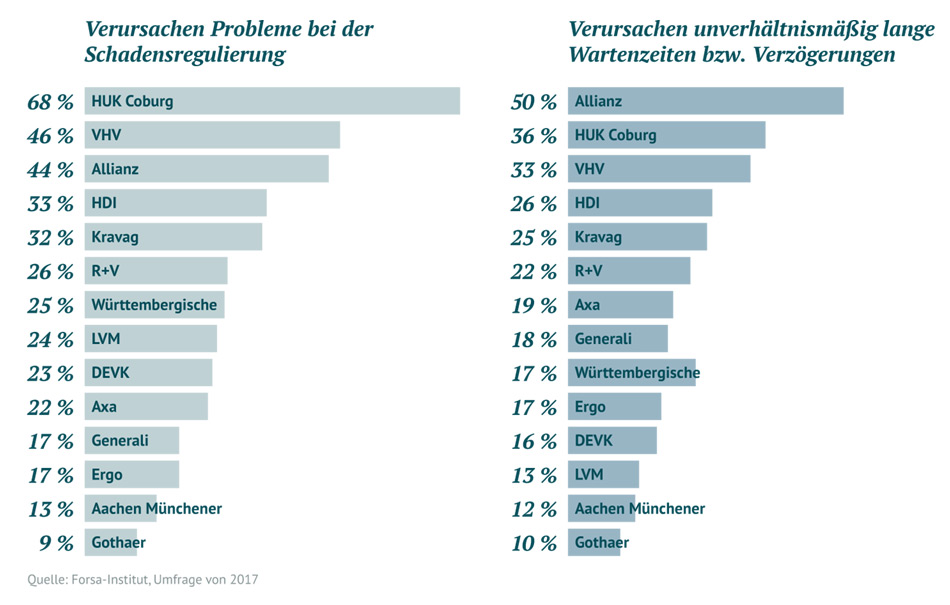

Regulierungsverhalten der Versicherer: Das zeigt eine aktuelle Umfrage

In der täglichen Arbeit des Kfz Gutachter und Sachverständigenbüros Raiolo zeigt sich, dass bestimmte Versicherungen oft mit dem gleichen Regulierungsverhalten auffallen. Für eine neutrale Analyse ist eine Forsa-Umfrage sehr aussagekräftig:

Demnach geben 72% aller befragten Anwälte an, dass Versicherungskunden unberechtigte Leistungskürzungen, Verzögerungstaktiken, lange Bearbeitungszeiten oder vollständige Rückweisungen hinnehmen müssen. Mit Blick auf Probleme bei der Schadensregulierung scheint die HUK Coburg Anwälte am meisten zu beschäftigen. Mit 50% steht die Allianz in Bezug auf lange Wartezeiten/Verzögerungen an erster Stelle bei Anwälten.

Versicherung zahlt weniger als im Gutachten steht: Sie sind nicht alleine!

Sie sehen hier ganz deutlich, dass Probleme bei der Schadensregulierung keine Seltenheit sind. Im Gegenteil: Mittlerweile scheint es eine gängige Praxis zu sein, automatische Kürzungen mit speziellen Programmen durchzuführen. Das können im Einzelfall nur wenige Euro sein. In der Summe entstehen für eine Versicherung aber nennenswerte "Einsparpotenziale", wenn sie konsequent weniger zahlt. Aktuelle Gerichtsurteile machen aber klar, dass pauschale und offenbar automatische Kürzungen nicht zulässig sind.

Versicherung zahlt weniger als Gutachten: Das müssen Sie sich nicht gefallen lassen!

Grundsätzlich hat das Gutachten eines unabhängigen und vor allem erfahrenen Kfz Sachverständigen eine hohe Aussagekraft bzw. Expertise, die Versicherungen nur selten anzweifeln. Wenn sie das tun, müssen Einwände sehr konkret und plausibel begründet werden. Daran scheitert es aber bereits in den meisten Fällen.

Regelmäßige Kürzungen der Versicherungen: Das zeigt der Arbeitsalltag von Kfz-Sachverständigen

Die folgende Übersicht zeigt, an welchen Positionen Versicherungen gerne den Rotstift anlegen:

- Kürzung der UPE-Aufschläge für Ersatzteile und Kleinteile.

- Verweis darauf, dass eine freie Werkstatt günstiger gewesen wäre.

- Verbringungskosten (z. B. für den notwendigen Transport zu einer Lackiererei).

- Standgeld (Kosten, die für die Unterbringung des beschädigten Fahrzeugs entstehen).

- Wertverlust (dieser wird bei älteren Fahrzeugen gerne in Frage gestellt).

- Der Restwert wird bei einem Totalschaden gerne höher geschätzt, damit die Auszahlungssumme geringer wird (= Differenz aus Wiederbeschaffungswert und Restwert).

Versicherung zahlt weniger als im Gutachten: Ein klarer Fall für Rechtsexperten!

Ihr Fachanwalt wird Sie bei solchen Kürzungen aktiv unterstützen, denn in den meisten Fällen sind sie nicht zulässig. Gerade UPE-Aufschläge gelten laut zahlreichen Gerichtsurteilen als ortsüblich und legitim.

Haftpflichtversicherung zahlt nur Zeitwert: Wer zahlt den Rest?

Kommt es zu einem wirtschaftlichen Totalschaden (die Reparaturkosten übersteigen den Wiederbeschaffungswert um mehr als 130%), erstatten Versicherungen die Differenz aus Wiederbeschaffungs- und Restwert. Der Wiederbeschaffungswert entspricht in etwa dem Zeitwert, wobei der Kfz Gutachter explizit den Wiederbeschaffungsaufwand einkalkulieren wird. Zum angegebenen Restwert können Halter das Fahrzeug dann selber verkaufen.

Einen "Rest" gibt es insofern nicht, da keine Versicherung den Neupreis erstattet, sondern nur den Wert zum Zeitpunkt des Geschehens. Eine Ausnahme können nur Neufahrzeuge darstellen, die erst einige Kilometer gefahren sind. Ein Schadensereignis ist immer mit einem gewissen finanziellen Verlust verbunden. Umso wichtiger ist es, dass der Kfz Sachverständige im Gutachten den Aspekt der merkantilen Wertminderung explizit würdigt. Die gegnerische Versicherung hat daran kein Interesse.

Versicherung zahlt Wertminderung nicht: Das sollten Sie wissen!

Auch wenn ein Auto professionell und vollständig repariert wurde, haftet der Makel eines Unfallwagens daran. Dieser wird sich finanziell negativ auf den späteren Verkaufspreis auswirken. Daher ist es mit Blick auf die finanziellen Interessen des Geschädigten wichtig, dass der Gutachter den Aspekt der Wertminderung berücksichtigt.

Versucht die gegnerische Versicherung die Wertminderung nach einem Verkehrsunfall zu drücken, sollten Sie mit einem Anwalt dagegen vorgehen. Die Ermittlung der Wertminderung durch einen Gutachter ist der beste Weg, um diesen finanziellen Aspekt der Unfallfolgen konsequent zu würdigen.

Einzig in den folgenden Szenarien als Beispiel kann es schwierig werden, eine Wertminderung durchzusetzen:

- Fiktive Abrechnung mit der Versicherung (sie zahlt den Schaden aus): Lassen Sie den Schaden nicht reparieren, lässt sich der Anspruch gegenüber der Versicherung kaum durchsetzen. Sie entscheiden sich ja bewusst dafür, weiter mit diesem Schaden zu fahren.

- Bei sehr alten Fahrzeugen mit geringem Wert und eventuellen Vorschäden kann es schwer werden, eine nennenswerte Wertminderung in Betracht zu ziehen.

- Abrechnung auf Basis eines wirtschaftlichen Totalschadens: Wenn keine Reparatur erfolgt, bleibt der Aspekt der Wertminderung für gewöhnlich außen vor.

Muss die Versicherung den Kostenvoranschlag bezahlen?

Ein Kostenvoranschlag kommt als Basis für die Schadensregulierung nur bei einem Bagatellschaden bis etwa 1.000 Euro in Betracht. Liegt der Schaden darunter, reicht ein Kostenvoranschlag für die meisten Versicherungen aus. Die Frage ist dann nur, was passiert, wenn die tatsächlichen Kosten über dem Voranschlag liegen (dieser ist nur als Angebot zu verstehen). Zahlt die Versicherung dann dafür in voller Höhe?

Bei einem Kostenvoranschlag kann es nicht selten zu Problemen mit der Versicherung kommen. Fragen Sie daher einen Gutachter oder konsultieren Sie einen Anwalt. Aus § 650 BGB geht hervor, dass die Kosten aus dem Voranschlag um maximal 15 bis 20% überschritten werden dürfen. Ansonsten ist der Kunde bzw. das zuständige Versicherungsunternehmen zu informieren. Zu prüfen ist, welcher verbindliche Kostenrahmen in einer Kostenübernahmeerklärung festgeschrieben ist.

Versicherung kürzt Kostenvoranschlag: Setzen Sie auf erfahrenen Rechtsbeistand

Für dieses Szenario und mögliche Ansatzpunkte für den Rotstift gilt im Grunde dasselbe wie für die Kürzung von Gutachten durch die Versicherung. Mit einem Anwalt können Sie gegen pauschale und unbegründete Kürzungen vorgehen.

Fazit: Das ist wichtig, wenn die Versicherung nicht oder weniger zahlt

- Nutzen Sie Ihre umfassenden Rechte als Unfallopfer. Die Kosten für ein Kfz Schadensgutachten und einen Rechtsanwalt hat die gegnerische Versicherung zu tragen.

- Geht es um Schmerzensgeld, ist ein Rechtsbeistand unverzichtbar!

- Lassen Sie sich nicht auf den Regulierungsservice der gegnerischen Versicherung ein: Behalten Sie selber die Regie!

- Versicherung zahlt nicht: Innerhalb von 4 bis max. 8 Wochen sollte sie den Schaden laut Vertrag begleichen. Alles andere lässt sich als Verzögern oder Verweigerung bewerten!

- Mit der Beauftragung eines unabhängigen Kfz Gutachters legen Sie die Basis für eine schnelle und reibungslose Schadensregulierung.

- Viele Kürzungsversuche der Versicherungen haben rechtlich keinen Bestand, wenn Sie sich entschieden dagegen wehren. Es geht um Ihr Geld!

- Wenn Sie selber als Versicherter einen Unfall verursacht haben, kann eine Rechtsschutzversicherung nützlich sein.

Versicherung zahlt nicht? Mit einem Gutachten sind Sie nach einem Unfall bestens beraten!

Ärgern Sie sich nicht lange, wenn die Versicherung nicht zahlt: Nehmen Sie nach einem unverschuldeten Unfall direkt Kontakt mit Kfz Gutachter Raiolo auf.

Die Hotline erreichen Sie im Schadensfall zu sehr kundenfreundlichen Zeiten, auch am Wochenende. Durch die fundierte Expertise und ein starkes Netzwerk müssen Sie sich nicht lange über Kürzungsversuche durch die Versicherung ärgern.

Ähnliche Beiträge

Alle Beiträge ansehen